La burbuja de los LLM

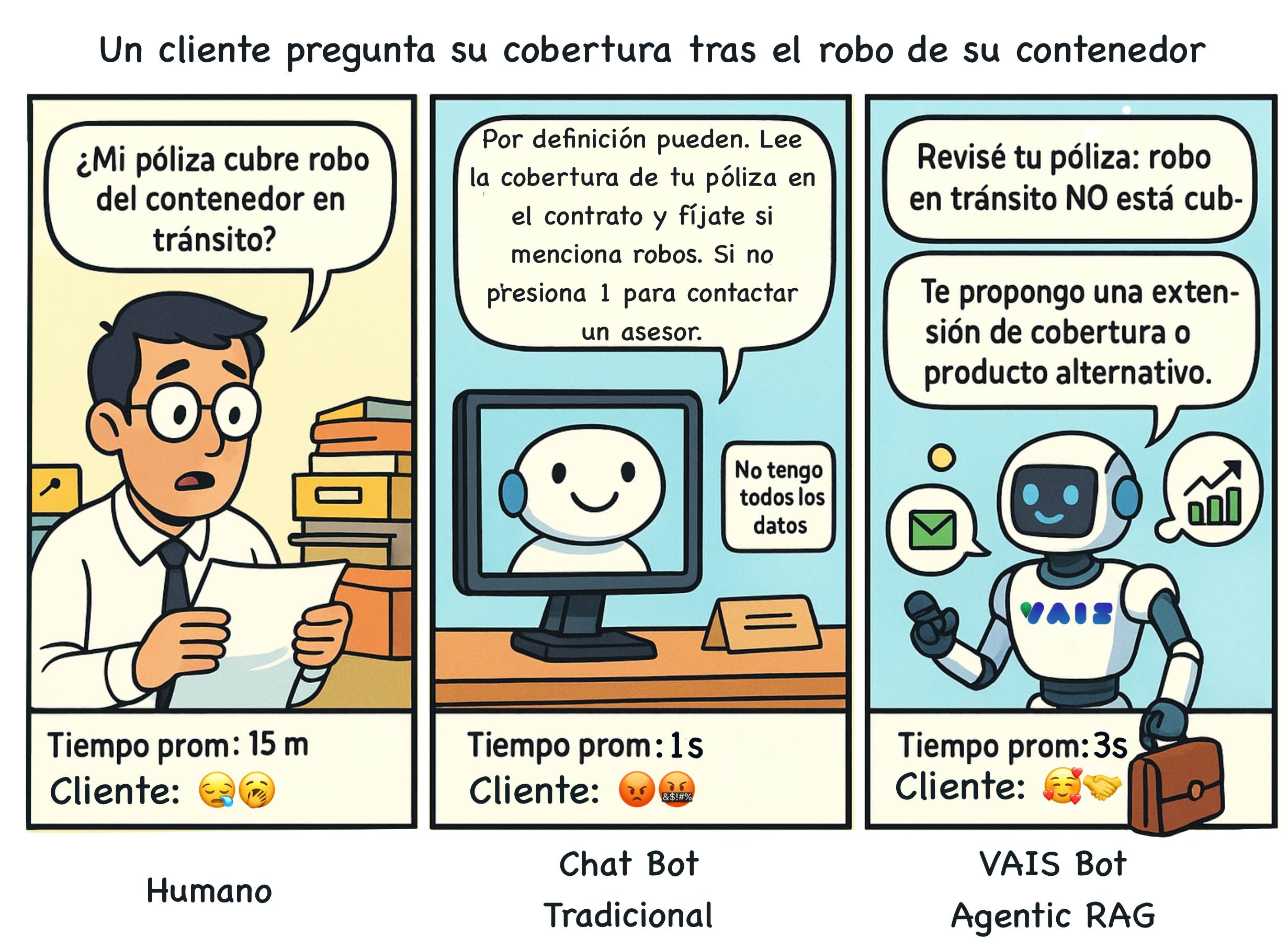

¿No te pasó que alguien te dijo “eso lo hacés con ChatGPT” como si fuera la solución mágica para cualquier problema? Vas, lo probás… y la respuesta es mediocre. ¿Será que no funciona? ¿O será que no estamos entendiendo cómo usarlo?

Incluso hoy, mientras escribo este post, los Modelos de Lenguaje de Gran Tamaño (LLM) siguen siendo extraordinariamente buenos en tareas de comprensión y síntesis de lenguaje y procesamiento de datos no estructurados. Pero fallan cuando se trata de tareas determinísticas, es decir, procesos que dependen de reglas estrictas, trazabilidad y consistencia operativa.

En el mundo de los seguros ocurre exactamente esto: los LLM no son adecuados (al menos todavía) para monitorización de riesgos en tiempo real, recalculo dinámico de primas o aprobación automática de siniestros basada en datos. Estas tareas requieren precisión matemática y cumplimiento normativo, algo que no se negocia en esta industria.

Por eso, la arquitectura correcta no es reemplazarlo todo con IA generativa, sino combinar:

✅ LLM como interface inteligente (frontend cognitivo)

🔗 Integrados con algoritmos determinísticos o incluso algunos no deterministas pero orientados a resolver estos tipos de problemas.

⚙️ Todo gobernado por pipelines seguros y auditables

Oportunidades reales de los LLM en seguros

Lejos del hype, existen oportunidades bien concretas. Los LLM sí aportan valor en:

- Captura inteligente de información desde múltiples fuentes y formatos

- Clasificación y consolidación documental

- Búsqueda semántica y contextualización de conocimiento

- Automatización administrativa y eficiencia operativa

- Mejor experiencia de usuario mediante interacción natural

Su mayor fortaleza no está en el cálculo actuarial, sino en reducir fricción operativa y acortar ciclos de trabajo.

¿Dónde pueden usarse hoy los LLM en la industria aseguradora?

| Caso de uso | Beneficio |

|---|---|

| Onboarding de clientes (KYC/AML) | Extracción rápida de datos desde documentos e inputs de texto o voz |

| Suscripción (Underwriting) | Consolidación de información de riesgo desde múltiples fuentes |

| Procesamiento de siniestros | Lectura y resumen de FNOL, informes y evidencias |

| Detección de fraude | Identificación de inconsistencias narrativas y anomalías documentales |

| Cumplimiento regulatorio | Verificación de políticas y documentación legal |

| Atención al cliente | Asistentes inteligentes multicanal |

| Telefonía y contact centers | Transcripción, clasificación y resúmenes de llamadas |

| Extracción documental | OCR + extracción semántica con precisión contextual |

| Integración de conocimiento interno | Bases de conocimiento dinámicas |

| Validación de terceros | Revisión de documentación externa |

| Exportación de reportes | Generación automática de informes y formularios regulados |

¿Qué NO hacen (bien) los LLM en seguros hoy?

- Calcular primas con precisión actuarial

- Evaluar riesgo financiero sin modelos cuantitativos

- Reemplazar reglas de negocio requeridas por auditoría

- Tomar decisiones sin trazabilidad

- Sustituir la ingeniería de datos ni la arquitectura de sistemas

- Entre otros

Un ejemplo, clasificación de riesgo: LLM vs algoritmo específico

Para entender mejor dónde un LLM no es la herramienta adecuada, veamos un caso concreto del negocio asegurador:

Caso: Clasificación de riesgo para aprobar una póliza

Supongamos que queremos clasificar automáticamente una propuesta de seguro en tres categorías operativas:

- Riesgo bajo → aprobación automática

- Riesgo medio → revisión manual

- Riesgo alto → rechazo automático

La decisión depende de variables estructuradas y reglas claras, por ejemplo:

| Variable | Condición | Impacto |

|---|---|---|

| Edad del solicitante | > 70 años | Aumenta riesgo |

| Historial de siniestros | > 2 en 24 meses | Alto riesgo |

| Score crediticio | < 500 | Alto riesgo |

| Tipo de actividad | Construcción o minería | Riesgo operativo alto |

¿Qué pasa si usamos un LLM para esto?

Un LLM puede explicar un riesgo, pero quizas no ser confiable para decidir con precisión matemática. Dado el mismo input, puede:

- Dar respuestas inconsistentes en cada ejecución

- Inventar justificaciones (“alucinaciones”)

- No cumplir trazabilidad ni regulaciones

- No respetar políticas de suscripción

- No ser auditable (lo cual es obligatorio en seguros)

Resultado: Inaceptable para auditoría interna y entes reguladores.

¿Qué usar en su lugar?

Un algoritmo de clasificación determinístico o quizas un modelo de Machine Learning supervisado (por ejemplo, árboles de decisión, random forest o XGBoost, etc). No cometería los errores mencionados usando un LLM y obtendría un mejor resultado y con menor costo de ejecución en la mayoría de los casos.

IF edad > 70 THEN riesgo = "alto"

ELSE IF siniestros_24m > 2 THEN riesgo = "alto"

ELSE IF score_crediticio < 500 THEN riesgo = "alto"

ELSE IF actividad IN ["construcción", "minería"] THEN riesgo = "medio"

ELSE riesgo = "bajo"

Conclusión

Los LLM no son una Ferrari para repartir pizzas: no sirven para todo, y usarlos mal genera frustración. Pero bien utilizados, son una pieza clave en la transformación de la industria aseguradora.

La clave no es usar IA generativa “porque está de moda”, sino integrarla estratégicamente donde aporta ventajas reales: eficiencia, automatización y velocidad de ejecución.

La tecnología adecuada para la tarea adecuada. Esa es la diferencia entre innovación y gasto inútil.